Yurt Dışında Sürekli Görevdeki Memurların Aylık Ödemelerinde Yeni Düzenleme Yayımlandı

Resmi Gazete’nin mükerrer sayısında yayımlanan Cumhurbaşkanı Kararı ile yurt dışında sürekli görevli memurların aylık ödemelerine ilişkin esaslar yeniden belirlendi. Karar, 657 sayılı Devlet Memurları Kanunu’nun 156 ve 157’nci maddeleri uyarınca yürürlüğe konuldu.

Düzenleme kapsamında, yurt dışı görev aylıklarının hesaplanmasında esas alınan ülke grupları, emsal cetvelleri ve vergi istisnası tutarlarında değişikliklere gidildi. Ayrıca, 2009 tarihli ana kararda yer alan ifadeler güncellendi; ilgili hükümlerdeki “Gelir Vergisi Kanununa” ibaresi “193 sayılı Gelir Vergisi Kanunu” şeklinde düzeltildi.

Asgari Geçim İndirimi İbaresinin Kaldırılması

Eski sistemde yer alan “asgari geçim indirimi” ibaresi yürürlükten çıkarıldı. Bu kapsamda, asgari geçim indirimi tutarı yerine; 193 sayılı Gelir Vergisi Kanunu’nun 23’üncü maddesinin 18’inci fıkrası ile 488 sayılı Damga Vergisi Kanunu’na ekli 2 sayılı tablonun IV/34 numaralı fıkrası uyarınca hesaplanan ücret istisnası tutarları esas alınacak. Dolayısıyla ücret ödemelerinin vergilendirilmesinde Gelir Vergisi Kanunu ve Damga Vergisi Kanunu’ndaki ücret istisnası hükümleri uygulanacak.

Net Ödeme Hesaplama Usulü

Yeni düzenlemeye göre, emsal katsayısı uygulanmadan transfer edilecek ödemelerde net tutar, belirlenen kalemler üzerinden hesaplanacak. Hesaplamada; ek gösterge, memuriyet taban aylığı, kıdem aylığı ve yabancı dil tazminatı göstergeleri, ilgili kalemler için belirlenen yurt içi katsayılarla çarpılacak. Ortaya çıkan tutardan, söz konusu vergi istisnaları dikkate alınarak tüm yasal kesintiler düşülecek ve kalan tutar memura ödenecek net miktar olacak.

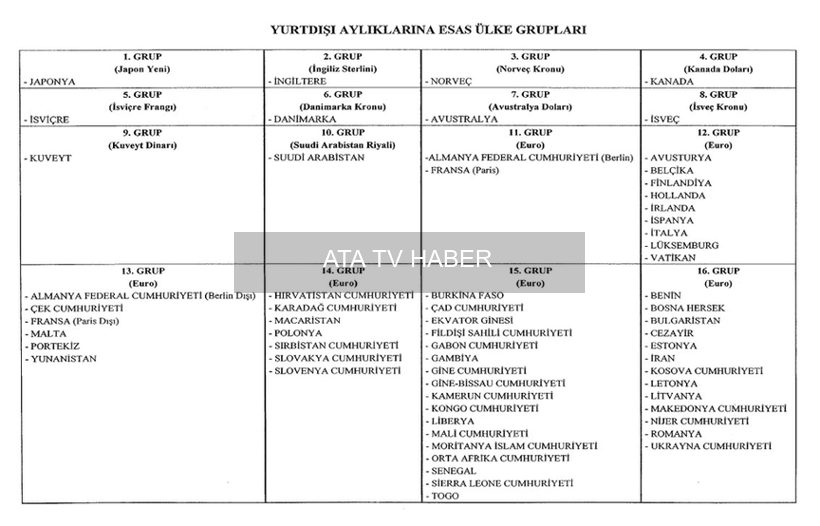

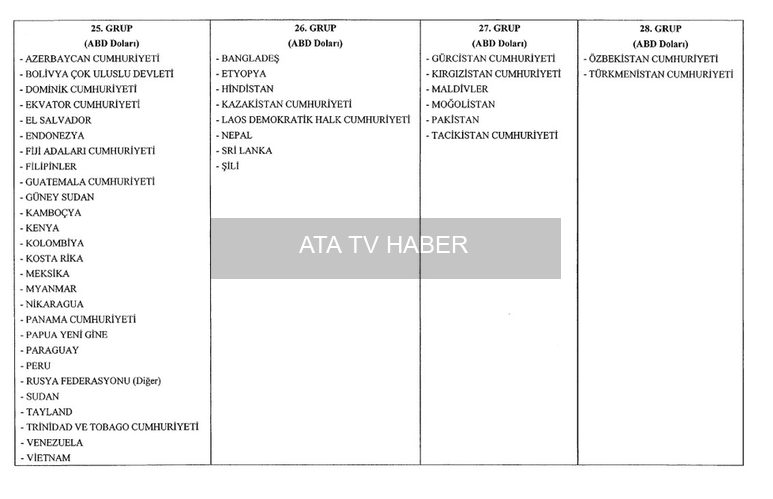

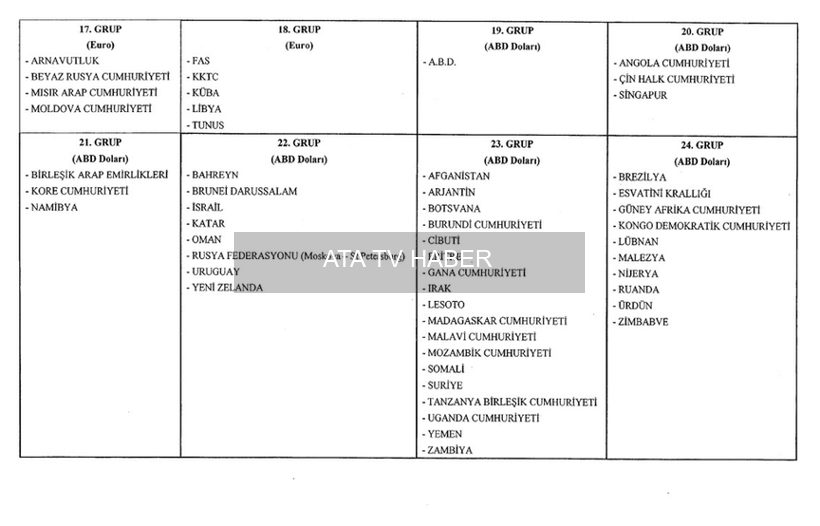

Ülke Grupları ve Emsal Cetvellerinde Yenileme

Böylelikle yurt dışındaki kamu personelinin aylık hesaplamalarında yeni ülke grupları ve emsal cetvelleri esas alınacak. Yapılan değişikliklerin uygulaması, kararın yayımlandığı tarihi izleyen ayın başından itibaren başlayacak.