Ticari Plaka Satışlarında Yeni Dönem: Gelir Vergisi Muafiyeti ve Hasılat Esasına Geçiş

Resmî Gazete’de yayımlanan 7587 sayılı kanunla, taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların satışıyla ilgili yeni düzenlemeler yürürlüğe girdi. Buna göre belirli şartları taşıyan ticari plaka satışlarından doğan kazançlar, gelir vergisinden muaf tutuldu. Düzenleme, ticari kazancı gerçek usulde vergilendirilen gelir vergisi mükelleflerini kapsıyor.

Yeni düzenleme kapsamı: Taksi, dolmuş, minibüs ve servis plakası sahibi kişiler, bu plakaları satmaları hâlinde elde ettikleri kazanç için gelir vergisi ödemeyecek. Ancak istisna, kanun yürürlüğe girmeden önce sahip olunan plakalar için geçerli olacak.

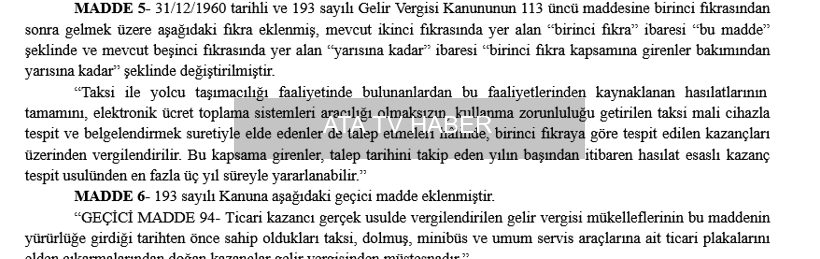

Resmî Gazete’de yer alan hüküm şu şekilde ifade edildi: “GEÇİCİ MADDE 94- Ticari kazancı gerçek usulde vergilendirilen gelir vergisi mükelleflerinin bu maddenin yürürlüğe girdiği tarihten önce sahip oldukları taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakalarını elden çıkarmalarından doğan kazançlar gelir vergisinden müstesnadır.”

Hasılat sistemi değişikliği: Kanunda taksici esnafını ilgilendiren başka bir önemli düzenleme daha yer aldı. Buna göre, taksiyle yolcu taşımacılığı yapanlar, hasılatlarını elektronik ücret toplama sistemleri aracılığı olmaksızın; kullanma zorunluluğu getirilen taksi mali cihazıyla tespit ve belgelendirmek şartıyla farklı bir vergilendirme usulünden yararlanabilecek.

İlgili hükme göre, bu sisteme dâhil olmak isteyen taksiciler talep etmeleri hâlinde, takip eden yılın başından itibaren en fazla üç yıl süreyle hasılat esaslı kazanç tespit usulüne geçebilecek. Bu uygulamada masraf düşme gibi işlemler yapılmadan, belgelendirilen hasılat üzerinden belirlenen oranlar doğrultusunda vergilendirme yapılacak.

Resmî Gazete’de yer alan açıklama şöyle: “Taksi ile yolcu taşımacılığı faaliyetinde bulunanlardan bu faaliyetlerinden kaynaklanan hasılatlarının tamamını, elektronik ücret toplama sistemleri aracılığı olmaksızın, kullanma zorunluluğu getirilen taksi mali cihazla tespit ve belgelendirmek suretiyle elde edenler de talep etmeleri hâlinde, birinci fıkraya göre tespit edilen kazançları üzerinden vergilendirilir. Bu kapsama girenler, talep tarihini takip eden yılın başından itibaren hasılat esaslı kazanç tespit usulünden en fazla üç yıl süreyle yararlanabilir.”

KDV düzenlemesi: Yeni kanunla Katma Değer Vergisi Kanunu’nda da değişiklik yapıldı. Böylece ticari plaka satışından doğan kazançlar için getirilen gelir vergisi istisnası, KDV düzenlemesine de işlendi. Resmî Gazete’de yayımlanan değişiklik şu ifadelerle yer aldı: “MADDE 17- 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 17 nci maddesinin (4) numaralı fıkrasının (a) bendinde yer alan ‘mükerrer 20/B maddesi’ ibaresi ‘mükerrer 20/B ve geçici 94 üncü maddeleri’ şeklinde değiştirilmiştir.”

Kanonun ilgili maddeleri, Resmî Gazete’de yayımlandığı gün yürürlüğe girdi. Bu düzenlemeyle ticari plaka satışında gelir vergisi muafiyeti 1 Temmuz 2026 itibarıyla uygulanmaya başladı.